1주택 2주택 양도소득세 비과세 혜택, 세율 및 신고기한 안내

양도세는 부동산 등의 자산을 매각함으로써 발생하는 소득에 대한 세금이다. 양도세는 시세차익에 부과되며, 시세차익 금액만큼 양도세를 납부해야 한다.

1세대 1주택자는 양도세 비과세 대상이며, 어느 정도 한도 이내에서는 양도세를 납부하지 않아도 된다. 일시적으로 2주택을 보유하는 경우에도 비과세 대상이 될 수 있다.

주택 양도소득세는 양도된 주택의 가격에 따라 세율이 적용된다. 양도소득세 신고기한을 잘 파악하여 정확한 납부를 이행해야 한다.

1. 1세대 1주택 양도소득세 비과세 요건

양도세 혜택 받을 수 있는 조건은 다음과 같다.

1. 현재 국내에 1주택을 보유하고 있는 경우로서 2년 이상 보유한다.

2. 거래 금액이 12억 이하이다.

3. 2017.8.3. 이후 조정대상지역을 취득하고 2년 이상 거주한다.

양도세 혜택을 받을 수 있는 경우에는 양도가액 12억원을 넘는 경우에만 그 넘는 부분에 대해서만 양도차익을 계산하여 과세된다.

또한, 취득 당시 조정대상지역이었더라도 이후 해제되더라도 2년 거주 요건은 여전히 적용된다.

2. 일시적 1세대 2주택 양도소득세 비과세 요건

① 종전주택의 취득 후 1년 이상 지난 후 신규주택 취득, 신규주택의 취득 후 3년 이내 종전주택 양도시 비과세 적용이다, 종전주택 소유한 1세대가 취학, 형편, 질병의 요양, 학교폭력으로 인한 전학으로 수도권 밖에 소재하는 주택을 취득하여 2주택이 된 경우 종전주택 양도시 비과세 적용이다.

② 일반주택 + 상속주택, 일반주택 먼저 양도시 비과세 적용이다.

③ 일반주택 + 공동상속주택, 일반주택 먼저 양도시 비과세 적용이다.

④ 동거봉양 합가로 2주택이 된 경우, 세대를 합친 날부터 10년 이내 먼저 양도하는 주택은 비과세 적용이다.

⑤ 혼인으로 인한 2주택, 혼인한 날부터 5년 이내에 먼저 양도하는 주택 비과세 적용이다.

⑥ 수도권 밖의 지역 중 읍지역(도시지역안의 지역을 제외한다) 또는 면지역에 소재하는 주택과 일반주택, 일반주택 양도시 비과세 적용이다.

⑦ 종전주택 소유한 1세대가 취학, 형편, 질병의 요양, 학교폭력으로 인한 전학으로 수도권 밖에 소재하는 주택을 취득하여 2주택이 된 경우, 종전주택 양도시 비과세 적용이다.

3. 주택 양도소득세 세율

기본세율

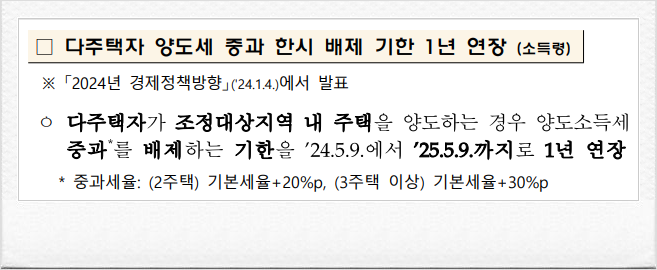

다주택자 양도세 기본세율에 따라 세율이 적용됩니다. 2주택자는 20%를, 3주택 이상은 30%를 중과합니다.

그러나, 다주택자가 보유기간 2년 이상으로서 2022.5.10.부터 2025.5.9.까지 양도하는 주택에 대해서는 양도세 중과를 배제하고 기본세율을 적용하고 있습니다.

이는 기획재정부의 24.1.23일 보도자료에 따른 내용입니다.

4. 양도소득세 신고기한

부동산 등을 양도한 경우에는 양도일이 속하는 달의 말일부터 2개월 이내에 주소지 관할세무서에 예정신고·납부를 해야해요.

신고기한 예시

세무조세서비스법에 따르면 예정신고를 하지 않으면 납부할 세액의 20%인 무신고가산세와 1일 0.022%의 납부지연가산세가 부과된다.

<관련법령>

소득세법 시행령 제167조의11 【1세대 2주택ㆍ조합원입주권 또는 분양권에서 제외되는 주택의 범위】